QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

Examiner’s reportPerformance Management(PM)

December 2019

PM近幾次考季通過率如下:

在這份報告里,考官團隊分享了他們在閱卷過程中發(fā)現(xiàn)的考生普遍感覺有困難的地方,為將來的考生提供了指導(dǎo)性的建議。

*原文來自ACCA官網(wǎng),翻譯僅供參考

A部分

objective test questions

考官針對考試中的難點,聚焦于兩個具體的問題。

B部分

在很多考點上,B部分考察得會更細節(jié),有3個案例題,每個案例題包括5個2分的客觀題。2019年12月考試考察的知識點有:

?Throughput accounting

?Activity-based costing(ABC)

?Cost volume profit(CVP)analysis

?Rolling budgets

?Learning curves

關(guān)于B部分需要注意的:

1.仔細閱讀案例和要求??陀^題通常是“all or nothing”,如果你題都讀錯了,那么肯定會失掉很關(guān)鍵的信息,然后得出錯誤答案,直接就沒有分。

2.精讀很重要,只有知道題目想要什么才能給出你的答案。還要小心填空題,填空的時候必須要按格式要求來填寫。

3.務(wù)必學(xué)完整個考綱。PM的考綱看起來很多,但是最主要的是為了考察你的知識廣度。比如說,B部分的案例題涉及方差,但如果你沒有學(xué)到這一塊知識,那么10分可能就沒了。

4.要學(xué)會將你的理論知識用到給出的案例里面。因為案例題就是用來考察你的知識掌握程度的。你要會用概念或者理論的邏輯來解決一個問題,所以你必須要理解方法,想明白你為什么要這樣計算,而不是只關(guān)注計算本身。

C部分

C部分考生的難點在于下面幾個部分:

Transfer pricing

Relevant costing

Performance management

Variance analysis

Risk and uncertainty

Transfer pricing

這個知識點是考生普遍的難點,但是在這次考試中,考生的表現(xiàn)有所提升。

關(guān)于transfer pricing的問題通常會因為角度的不同而改變。一個不變的要求是考生需要會產(chǎn)出涉及兩個部門或者整個公司的利潤表。在2018年的3月和6月考季中,有一個簡單的問題“The Portable Garage Company”。關(guān)于transfer pricing的知識點,利潤表的相關(guān)問題會給考生一點分?jǐn)?shù),盡管有些人還是將內(nèi)部費用寫在公司那一列里了,但大部分人在這方面的分?jǐn)?shù)還是不錯的。

其他的問題可能就是問使用不同的transfer price會給利潤帶來怎樣的影響,或者如果是從external supplier購買的時候,情況又會怎樣。這些題目并沒有固定的模式,而且考生回答問題的方式很自由,只要是合適的就可以。但是,很關(guān)鍵的一點就是要有適當(dāng)?shù)慕獯鸱绞剑òü剑?,確保閱卷人可以讀懂你的答案。這次考季考生在這方面的能力是有所提升的,這很令人欣慰。

但是和往常一樣,考生的答案是有些不好理解的,他們經(jīng)常提供一個非常寬泛的答案或者言之無物,也就是說根本沒有回答問題。比如說,當(dāng)一個案例題問到用specific transfer price對公司的好處,那么討論general benefits或者transfer pricing的答案就會得分很低。

對于未來的考生,建議是最好要看看2016年6月考季的Q4,2015年6月考季的Q2,和2014年六月考季的Q3(b)。

Relevant costing

本考季這個問題和2014年12月考季的Q3很相似。同樣需要強調(diào)的是一定要盡可能地把過去的真題都做了。

考生在基礎(chǔ)的知識點上能得分,即區(qū)分relevant and non-relevant costs。但是這個問題很清楚地要求考生要清晰地解釋在相關(guān)的成本報表中為什么要包含或者不包含某些成本,考生經(jīng)常在這種地方得分率很低。最大的原因是因為考生只解釋為什么有些成本要用在報表里面,而不解釋為什么有些成本是不包含在成本報表里面的。所以仔細讀題真的非常非常重要。

至于數(shù)字題,最普遍的錯誤就是用財務(wù)會計準(zhǔn)則來估算庫存而不是用relevant cost principles.當(dāng)然,大部分的答案都正確地意識到任何閑置產(chǎn)能(spare capacity)的相關(guān)勞動力成本為零。但是明明general overheads的分配跟成本報表無關(guān),很多考生還是會把這部分錯誤地列進去。

高頓小編提醒考生需要注意看2018年六月的Examiner Report。很遺憾在這個知識點上,大量的考生都沒有采納我們的建議。

Variance analysis

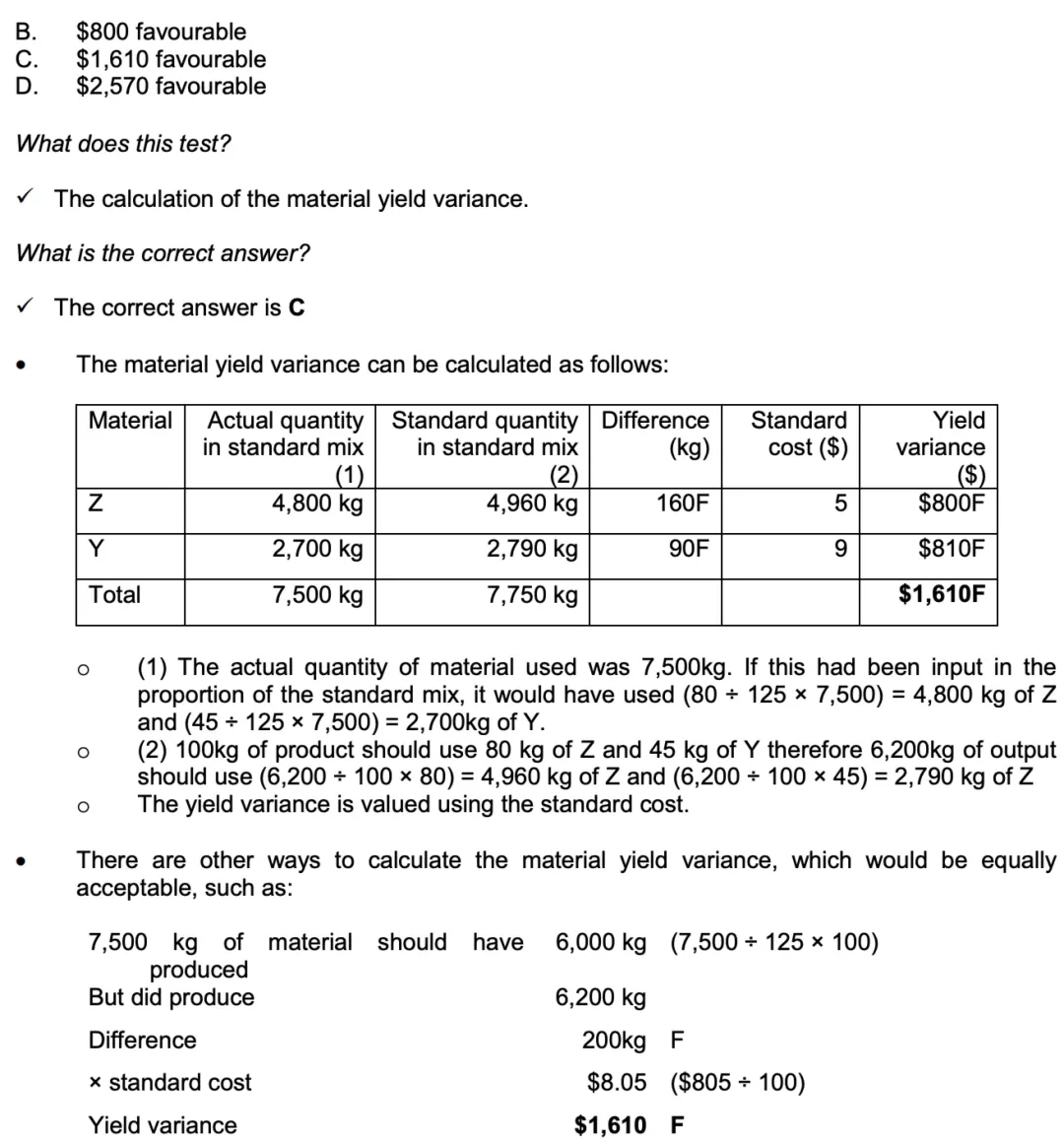

這部分的問題都集中在mix and yield variances,mix and quantity variances或者planning and operational variances。

這次考季的問題是聚焦在mix and yield和planning and operational variances上面的。

Mix and yield variances

這部分的問題和2018年9月/12月考季的問題“Kappa Co”很相似,盡管書面上的內(nèi)容集中于各種主題,包括評估使用mix and yield variances的實際表現(xiàn)。

當(dāng)被問到什么是mix variance的時候,你必須要提到應(yīng)該怎樣評估variance(standard cost)。只簡單地重述公式是不夠的,解釋比默寫公式更加重要,即使這個解釋可能只是幾句話的事。

在variance相關(guān)的問題中,最普遍的錯誤就是將standard quantities提高到實際生產(chǎn)水平。這總是出現(xiàn)在那些考察quantity type variances的問題中。方差分析的整個基礎(chǔ)取決于評估管理者可以控制的成本。因此,將任何成本與原始生產(chǎn)水平保持不變時的成本進行比較是沒有用的。預(yù)算也同樣如此。

planning and operational variances

在方差類的問題中,有一個很早的例子“The School Uniform Company”,出現(xiàn)在2017年3月和六月的考試中。同時,2016年6月考季的Q5“Glove Co”也包含這類問題。

這些問題大部分都采用相同的形式,也就是要求考生計算方差然后進行討論。整體上來看,這個問題是很好回答的。但是,有想當(dāng)一部分考生都不會計算revised price,本來應(yīng)該調(diào)整standard price,他們調(diào)整的卻是actual price。即使如此,相比usage variances,關(guān)于price variances的問題還是答得很好,大部分考生都能得到全部的分?jǐn)?shù)。

在關(guān)于managerial performance的討論中,最主要的重點應(yīng)該是operational variances。但即使如此,太多考生都還只是簡單地復(fù)述在案例中提供給他們的關(guān)鍵信息,而不會進一步地去了解managerial performance,這樣是不能得分的。

performance management

考綱中的這個部分要求考生可以從多個視角(包括財務(wù)和非財務(wù)因素)來分析business'performance,并且解釋給了timeframe或者against budget或者和競爭者比較情況下的performance??梢愿鶕?jù)案例和問題中所說的采用不同的形式,但考生必須要考慮組織將要實現(xiàn)的目標(biāo)。

在這一板塊中,有一個2016年12月的“Jungle Co”問題與之類似。與之前考試的相同問題相比,這次考試的答案不太理想。通常對于這種問題,題中都給出了計算的分?jǐn)?shù),所以考生可以根據(jù)這些信息來決定要在數(shù)學(xué)處理上花費多少時間。在此類問題中得分高的考生通常都能寫出很好的評論,并且講案例中的信息和計算聯(lián)系起來分析績效。

普遍的錯誤有:

•提供以絕對美元(而非百分比)為單位的movement calculations。

•錯誤的百分比計算。

•做出的討論很套話(general),沒有任何意義。例如“雜項費用有所增加,應(yīng)予以調(diào)查”。

•即使用來計算的數(shù)據(jù)實際上不能獲得的,考生還是進行了過多的計算,而且有些人還會事先就把數(shù)字列出來做一個表??忌鷳?yīng)該知道用來計算的相關(guān)比率是會根據(jù)案例和提供的數(shù)據(jù)進行很大的改變的。

performance management相關(guān)的問題也可能聚焦在具有部門結(jié)構(gòu)的組織。這些問題通常需要采用standard approach,先計算部門績效指標(biāo)比如return on investment(ROI).比如,可能是每個部門年化的ROI,或者就是簡單的特定部門的ROI。

同樣地,它也可能是很多年的ROI/RI,你需要先分別計算出每年的。但是考生對于這類問題普遍都答得不好,問題的根源是考生都不能正確地讀懂第一個要求。最后,本來應(yīng)該一個周期一個周期地算,但是他們直接把整個周期拿來一起算,這樣就會導(dǎo)致失分。

還有很多考生在問題的討論部分給的答案很不盡人意。比如當(dāng)考生被問到,用RIO來評估管理績效,討論一個特定的商業(yè)案例,那么你應(yīng)該用案例來確定你的答題要點。如果你只是給出很寬泛的點,也沒有參考引用案例里的情況,那么你也不會得高分。這是這次考季中確切存在的問題,而且在之前的考官報告中就多次提到過。

Risk and uncertainty

這是PM考試中非常重要的一個考點,考生在這個方面關(guān)于本質(zhì)的答題表現(xiàn)有所提升。問題可能包括計算一系列可能結(jié)果的profit values,decision trees,計算expected values,minimax regret tables,最大最小參數(shù)的應(yīng)用,perfect and imperfect information等等。

首先考生會被要求計算對于一系列可能結(jié)果的profit values。第一步就是計算考慮到revenues和costs的利潤計算。考生有時候會完全忘記考慮成本,或者沒有意識到這里還有固定成本和可變成本。

任何有關(guān)將期望值作為決定標(biāo)準(zhǔn)的后續(xù)討論都必須確保一點,那就是你處理的是那些放在那些不適合做一次性決策的情況,因為這需要多次重復(fù)決策的長期平均值。而且,在特定情況下,一個參考標(biāo)準(zhǔn)好不好,取決于決策者對風(fēng)險的態(tài)度。這個問題經(jīng)常被考生所忽略。

本文來源:ACCA學(xué)習(xí)幫(微信號:accaxxb )

本文來源:ACCA學(xué)習(xí)幫(微信號:accaxxb )