QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

進(jìn)項(xiàng)稅額,是指納稅人購進(jìn)貨物、加工修理修配勞務(wù)、服務(wù)、無形資產(chǎn)或者不動(dòng)產(chǎn),支付或者負(fù)擔(dān)的增值稅額。

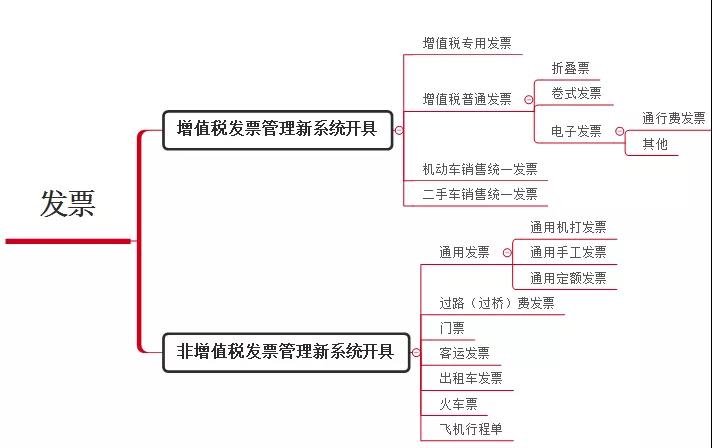

今天我們來說說生活中能夠作為抵扣憑證的“普通發(fā)票”有哪些?這些“普通發(fā)票”如何抵扣?大白整理了4種能抵扣進(jìn)項(xiàng)稅的普通發(fā)票,下面我們具體來看看吧!

01

第一種

“普通發(fā)票”是農(nóng)產(chǎn)品收購發(fā)票

農(nóng)產(chǎn)品收購發(fā)票是指收購單位向農(nóng)業(yè)生產(chǎn)者個(gè)人(不包括從事農(nóng)產(chǎn)品收購的個(gè)體經(jīng)營者)收購自產(chǎn)免稅農(nóng)業(yè)產(chǎn)品時(shí),由付款方向收款方開具的發(fā)票。

收購發(fā)票其實(shí)樣式就是增值稅普通發(fā)票,特點(diǎn)是發(fā)票左上角會(huì)打上“收購”兩個(gè)字。

抵扣方式:

農(nóng)產(chǎn)品收購發(fā)票是計(jì)算抵扣,不是認(rèn)證或者勾選抵扣。

買價(jià)×9%=進(jìn)項(xiàng)稅額

納稅人購進(jìn)用于生產(chǎn)銷售或委托加工13%稅率貨物的農(nóng)產(chǎn)品,按照10%的扣除率計(jì)算進(jìn)項(xiàng)稅額。其中,于生產(chǎn)領(lǐng)用當(dāng)期按10%與9%之間的差額計(jì)算當(dāng)期可加計(jì)扣除的農(nóng)產(chǎn)品進(jìn)項(xiàng)稅額,加計(jì)扣除農(nóng)產(chǎn)品進(jìn)項(xiàng)稅額=當(dāng)期生產(chǎn)領(lǐng)用農(nóng)產(chǎn)品已按9%稅率(扣除率)抵扣稅額÷9%×(10%-9%)。

提醒:

1.農(nóng)產(chǎn)品收購發(fā)票是計(jì)算抵扣,不是認(rèn)證或者勾選抵扣。

2.申報(bào)時(shí)候填入《增值稅納稅申報(bào)表附列資料(二)》(本期進(jìn)項(xiàng)稅額明細(xì))第6欄“農(nóng)產(chǎn)品收購發(fā)票或者銷售發(fā)票”欄。

3.加計(jì)扣除部分需要填入《增值稅納稅申報(bào)表附列資料(二)》(本期進(jìn)項(xiàng)稅額明細(xì))第8a欄“加計(jì)扣除農(nóng)產(chǎn)品進(jìn)項(xiàng)稅額”“稅額”欄。

02

第二種

“普通發(fā)票”是農(nóng)產(chǎn)品銷售發(fā)票

農(nóng)產(chǎn)品銷售發(fā)票是指農(nóng)業(yè)生產(chǎn)者銷售自產(chǎn)農(nóng)產(chǎn)品適用免征增值稅政策而開具的普通發(fā)票。跟農(nóng)產(chǎn)品收購發(fā)票不同的是,農(nóng)產(chǎn)品銷售中農(nóng)業(yè)生產(chǎn)者是單位性質(zhì),可以自行開具發(fā)票,所以無需再由收購者代開。

買價(jià)×9%=進(jìn)項(xiàng)稅額

納稅人購進(jìn)用于生產(chǎn)銷售或委托加工13%稅率貨物的農(nóng)產(chǎn)品,按照10%的扣除率計(jì)算進(jìn)項(xiàng)稅額。其中,于生產(chǎn)領(lǐng)用當(dāng)期按10%與9%之間的差額計(jì)算當(dāng)期可加計(jì)扣除的農(nóng)產(chǎn)品進(jìn)項(xiàng)稅額,加計(jì)扣除農(nóng)產(chǎn)品進(jìn)項(xiàng)稅額=當(dāng)期生產(chǎn)領(lǐng)用農(nóng)產(chǎn)品已按9%稅率(扣除率)抵扣稅額÷9%×(10%-9%)。

提醒:

1.納稅人購進(jìn)農(nóng)產(chǎn)品既用于生產(chǎn)銷售或委托受托加工13%稅率貨物又用于生產(chǎn)銷售其他貨物服務(wù)的,應(yīng)當(dāng)分別核算用于生產(chǎn)銷售或委托受托加工13%稅率貨物和其他貨物服務(wù)的農(nóng)產(chǎn)品進(jìn)項(xiàng)稅額。

2.未分別核算的,統(tǒng)一以增值稅專用發(fā)票或海關(guān)進(jìn)口增值稅專用繳款書上注明的增值稅額為進(jìn)項(xiàng)稅額,或以農(nóng)產(chǎn)品收購發(fā)票或銷售發(fā)票上注明的農(nóng)產(chǎn)品買價(jià)和9%的扣除率計(jì)算進(jìn)項(xiàng)稅額。

03

第三種

“普通發(fā)票”是通行費(fèi)發(fā)票

通行費(fèi)發(fā)票是指有關(guān)單位依法或依規(guī)設(shè)立并收取的過路、過橋和過閘費(fèi)用如果收取的通行費(fèi)屬于經(jīng)營性收費(fèi)性質(zhì),那么就是應(yīng)稅項(xiàng)目,就得開具發(fā)票,支付方也需要憑發(fā)票入賬。

目前有效的通行費(fèi)發(fā)票主要有兩種,紙質(zhì)發(fā)票和增值稅電子普通發(fā)票。

自2019年1月1日后,納稅人支付的道路通行費(fèi)一律按照收費(fèi)公路通行費(fèi)增值稅電子普通發(fā)票上注明的增值稅額抵扣進(jìn)項(xiàng)稅額。納稅人支付的橋、閘通行費(fèi),暫憑取得的通行費(fèi)發(fā)票上注明的收費(fèi)金額按照下列公式計(jì)算可抵扣的進(jìn)項(xiàng)稅額:

橋、閘通行費(fèi)可抵扣進(jìn)項(xiàng)稅額=橋、閘通行費(fèi)發(fā)票上注明的金額÷(1+5%)×5%

提醒:

1.辦理納稅申報(bào)填列《增值稅納稅申報(bào)表附列資料(二)》(本期進(jìn)項(xiàng)稅額明細(xì))時(shí),上述計(jì)算抵扣進(jìn)項(xiàng)稅額填入第8b欄“其他”。

2.納稅人支付的高速公路、一級(jí)公路、二級(jí)公路通行費(fèi),按照收費(fèi)公路通行費(fèi)增值稅電子普通發(fā)票上注明的增值稅額抵扣進(jìn)項(xiàng)稅額。

04

第四種

“普通發(fā)票”是旅客運(yùn)輸?shù)钠胀òl(fā)票

這里旅客運(yùn)輸?shù)钠胀òl(fā)票包括取得增值稅電子普通發(fā)票的、取得注明旅客身份信息的航空運(yùn)輸電子客票行程單、取得注明旅客身份信息的鐵路車票、取得注明旅客身份信息的公路水路等其他客票的。

納稅人購進(jìn)國內(nèi)旅客運(yùn)輸服務(wù),其進(jìn)項(xiàng)稅額允許從銷項(xiàng)稅額中抵扣。對(duì)于納稅人未取得增值稅專用發(fā)票的,暫按照以下規(guī)定確定進(jìn)項(xiàng)稅額:

1.取得增值稅電子普通發(fā)票的,為發(fā)票上注明的稅額。

2.取得注明旅客身份信息的航空運(yùn)輸電子客票行程單的,按照下列公式計(jì)算進(jìn)項(xiàng)稅額:航空旅客運(yùn)輸進(jìn)項(xiàng)稅額=(票價(jià)+燃油附加費(fèi))÷(1+9%)×9%

3.取得注明旅客身份信息的鐵路車票的,按照下列公式計(jì)算的進(jìn)項(xiàng)稅額:鐵路旅客運(yùn)輸進(jìn)項(xiàng)稅額=票面金額÷(1+9%)×9%

4.取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式計(jì)算進(jìn)項(xiàng)稅額:公路、水路等其他旅客運(yùn)輸進(jìn)項(xiàng)稅額=票面金額÷(1+3%)×3%

提醒:

1.自2019年4月1日起,納稅人購進(jìn)國內(nèi)旅客運(yùn)輸服務(wù),其進(jìn)項(xiàng)稅額允許從銷項(xiàng)稅額中抵扣。

2.辦理納稅申報(bào)填列《增值稅納稅申報(bào)表附列資料(二)》(本期進(jìn)項(xiàng)稅額明細(xì))時(shí),上述計(jì)算抵扣進(jìn)項(xiàng)稅額填入第8b欄“其他”。

本期應(yīng)抵扣進(jìn)項(xiàng)稅額須填入第10欄“(四)本期用于抵扣的旅客運(yùn)輸服務(wù)扣稅憑證”(反映按規(guī)定本期購進(jìn)旅客運(yùn)輸服務(wù),所取得的扣稅憑證上注明或按規(guī)定計(jì)算的金額和稅額)。

3.納稅人購進(jìn)國內(nèi)旅客運(yùn)輸服務(wù),取得增值稅電子普通發(fā)票的,進(jìn)項(xiàng)稅額為發(fā)票上注明的稅額。

05

相關(guān)政策

《關(guān)于在部分行業(yè)試行農(nóng)產(chǎn)品增值稅進(jìn)項(xiàng)稅額核定扣除辦法的通知》(財(cái)稅〔2012〕38號(hào))

《財(cái)政部稅務(wù)總局海關(guān)總署關(guān)于深化增值稅改革有關(guān)政策的公告》(財(cái)政部稅務(wù)總局海關(guān)總署公告2019年第39號(hào))

《財(cái)政部國家稅務(wù)總局關(guān)于租入固定資產(chǎn)進(jìn)項(xiàng)稅額抵扣等增值稅政策的通知》(財(cái)稅〔2017〕90號(hào))

本文來源:中稅答疑新媒體智庫。